2020年5月29上午,太阳集团tyc539本科生149&145党支部与金融系支部共建,围绕“疫情下的惠普金融”组织开展了一场线上主题党日活动。金融系教工党支部曹卉宇老师、尹威老师等多位老师以及金融系2016级全体本科生党员参加了此次活动。

教师党课

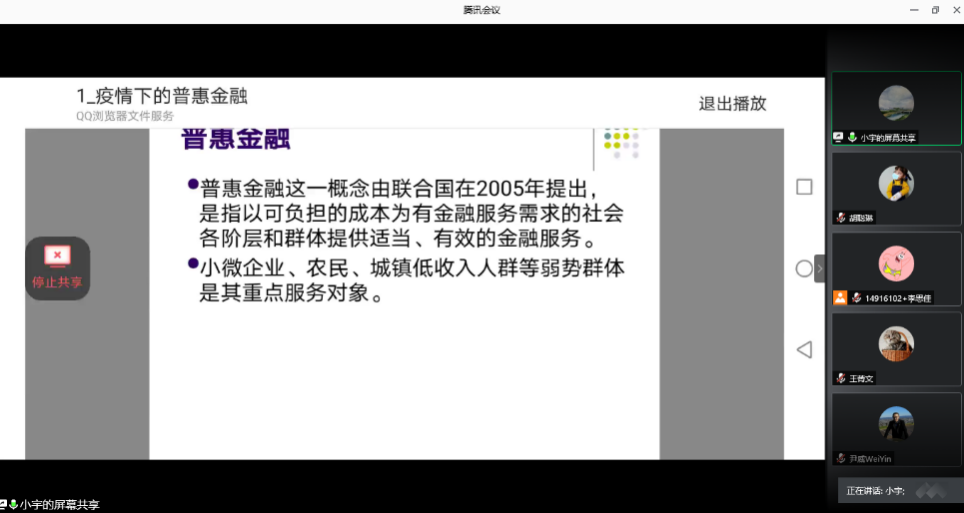

曹卉宇老师首先介绍了普惠金融的概念、重点服务对象、目标、必要性等,让同学们对普惠金融有一个较为全面的理解。接着对普惠金融和包容性金融,普惠金融、小额信贷和微型金融作出了概念辨析,并从目的、客户、提供者、具体形式、交易对象、经营场所以及合法性监管几个方面对普惠金融和民间金融进行比较,体会其间细微差异。

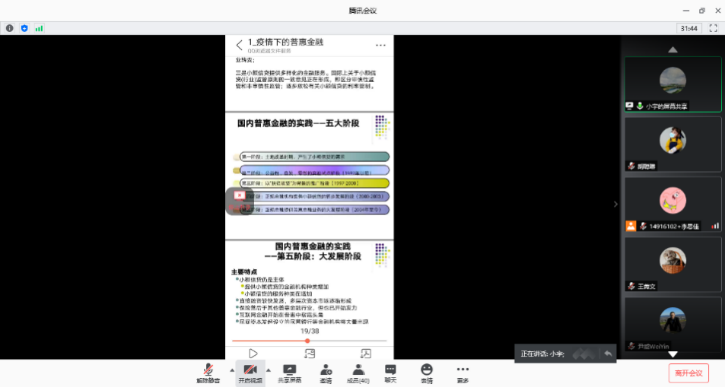

接着曹老师介绍了国际普惠金融实践的主要模式,总结出国际小额信贷成功的经验:自动瞄准机制、小组担保动力机制、市场化运作机制。由国际惠普金融发展的三大趋势,引出国内惠普金融实践的五大阶段,并对其进行一一介绍。

然后曹老师结合疫情对惠普金融带来的冲击进行分析。疫情主要对小微企业的流动性造成了极大冲击,一旦发生系统性风险,小微企业首当其冲。针对这一情况,许多面向小微企业提供金融服务的企业均实施了帮扶工作,此外还挖掘有成长性的小微企业,为后疫情时代做好储备工作。

最后,曹老师提出了后疫情时代的化解思路。比如优化大数据处理和模型设计能力,避免误伤优质客户;根据小微金融的业务特点,争取特殊时期的政策支持;全力以赴将“雪中送炭”落到实处。

通过曹老师的分享,党员们对普惠金融的概念辨析、必要性、以及普惠金融的体系都有了深入的了解,而且对疫情之下的普惠金融有了更深的认识和思考。

学生主题汇报

王菁文同学分三个部分展开了她的党课。分别是对普惠金融进行概述,疫情影响下我国普惠金融发展的现状和社会各界的举措。

首先,王菁文同学介绍了普惠金融的概念、特征和意义。普惠金融的主要客户是未被金融体系覆盖的长尾客户、弱势群体等,其发展目标是使得每个人都能获得金融服务的机会。普惠金融,“普惠”是核心,“金融”是手段,对金融体系的信任是普惠金融的重要的部分。发展普惠金融是全面建成小康社会的要求,也是应对新冠肺炎疫情冲击的必要手段。

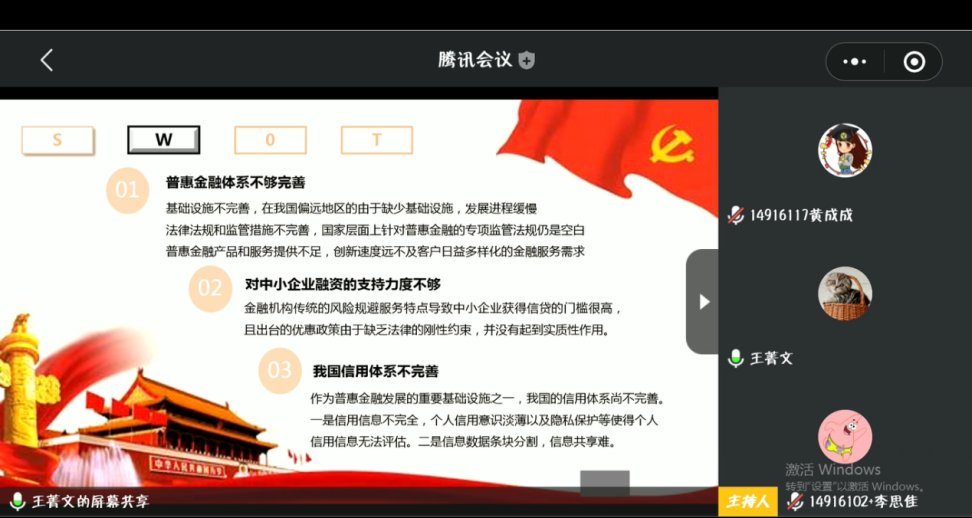

接着,王菁文同学通过SWOT分析法分析我国发展普惠金融的现状。我国发展普惠金融的优势是党的正确领导、金融科技兴起、现有发展成果丰富;劣势包括普惠金融体系不够完善、金融企业对中小企业融资支持力度不足等。当前,我国发展普惠金融的机遇与挑战共存。机会来自于多方面:供给侧改革引领金融高质量发展,金融科技的发展助推提高普惠金融的效率,以及疫情影响下民营、小微企业经营困难,从而对金融服务需求急剧增加。另一方面我国发展普惠金融面临发展模式困难、公益性和商业性难以平衡、金融网点运营成本高、农民和低收入群体对线上金融热情低等诸多挑战。

最后,王菁文同学列举了在疫情背景下各界发展普惠金融的举措。各界为提高流动性和支持帮扶小微企业做出了一系列政策制度上的安排。

互动交流

活动尾声,两位学生党员就此次主题活动分享了自己的看法。

王梦佳同志觉得印象最深的地方在于,普惠金融的特点不仅仅是锦上添花,更体现在雪中送炭。王菁文同学也提到,今年的疫情打乱了公司的正常经营节奏,有些公司因为疫情影响无法收回款项,导致还款有困难,普惠金融是解决中小企业融资难最有效途径之一。她还了解到建行的“抵押快贷”银行推出“无还本续贷”功能,可免去企业还款,直接申请新一期的贷款,运用新思维、新技术为小微企业、个体工商户提供了除信用贷款以外的另一种选择,也让产品能够更好地满足普惠群体多样化的融资需求。普惠金融的发展可以快速、高效地收集客户征信数据,有助于全面了解中小企业的经营情况和信用等级,提升信贷资金的配置效率和服务质量。

周薇同学认为疫情给普惠金融带来了巨大挑战。从普惠金融的主要对象小微企业来看,疫情造成的复工问题、需求问题使其陷入经营困难、资金链断裂的窘境;对此,政府及相关机构应该做好帮扶工作,了解小微企业的需求,对症下药才能事半功倍。从普惠金融的供给方来看,普惠金融不是公益活动,如果没有合理的措施、配套政策,银行盲目放贷会造成不良贷款率上升的巨大隐患,使银行难以积极开展工作。商业银行应使用金融科技的手段,非银金融机构及政府应参与多层次的风险分担,保障供给方正常经营活动。

活动最后,尹威老师结合刚闭幕的两会以及就业问题,浅谈了现阶段普惠金融的意义。党员们纷纷对主讲老师和发言同学表示感谢。

心得感想

在我国,欠发达地区普遍存在着金融服务供给不足的情况,贷款难是常态。对于一些小微企业而言,其倒闭从而使银行承担成本更高,信息更不透明,获得贷款的难度就越大,而且在不发达地区传统金融体系的布局只有少量网点,这些地区难以享受便捷的存取贷款等金融服务。信息不对称是制约小微企业融资的核心问题,通过大数据应用为基础的数字金融,可使小微企业的信息不对称状况得到缓解。由此可见,数字金融正在逐渐成为小微企业融资的新渠道,数字金融融资模式更具有普惠性、便捷性、针对性,能够解决小微企业的融资问题,数字金融与小微企业融资之间具有协同合作优势。(万一)

近日,全国两会的多项议题屡屡刷屏。其中,全国人大代表、中国人民银行参事周振海表示,为健全普惠性现代金融体系,优化金融资源配置,建议加快推进数字普惠金融全面发展。今年政府工作报告对“普惠金融”明确定义为“普惠型小微企业贷款”,而“中小微企业贷款可获得性”成为2020年政府工作报告中提出“保市场主体”的关键。

助力解决中小微企业融资难题是金融科技2020年践行普惠金融的重要使命。在目前疫情尚未结束、发展任务异常艰巨的背景下,金融科技企业或金融机构金融科技应将战略调整到助力普惠金融发展上来,助力完成政府工作报告提出的“把疫情造成的损失降到最低,努力完成今年经济社会发展目标任务”。(许珂)

(供稿:本科生149&145党支部 责编:孙靓)